UNIWERSYTET EKONOMICZNY WE KRAKOWIE

WYDZIAŁ ZARZĄDZANIA

Imię i nazw

„UBEZPIECZENIA KREDYTÓW JAKO FORMA

WSPÓŁPRACY ‘’

Praca magisterska

Promotor:

Kraków 2009

OŚWIADCZENIE

Oświadczam, że pracę niniejszą przygotowałem samodzielnie. Wszystkie dane, istotne myśli i sformułowania pochodzące z literatury (przytoczone dosłownie lub niedosłownie) są opatrzone odpowiednimi odsyłaczami. Praca ta nie była w całości ani w części, która zawierałaby znaczne fragmenty przedstawione w pracy jako oryginalne (wyniki badań empirycznych, obliczenia, spostrzeżenia, oceny, wnioski, propozycje itp.), przez nikogo przedłożona do żadnej oceny i nie była publikowana.

Kraków, dnia 06.04.2009 r.

(miejscowość) (podpis)

OŚWIADCZENIE

Wyrażam zgodę / nie wyrażam zgody* na udostępnienie osobom zainteresowanym mojej pracy magisterskiej / dyplomowej.

* niepotrzebne skreślić

Kraków, dnia 06.04.2009 r.

(miejscowość) (podpis)

Spis treści

Wykaz skrótów 5

Wstęp 6

1. Charakterystyka ubezpieczeń kredytów jako kategorii ubezpieczeń finansowych 8

1.1. Geneza ubezpieczeń finansowych w Polsce i świecie 8

1.1.1. Foenus Nauticum 8

1.1.2. Awaria wspólna 9

1.1.3. Historia ubezpieczeń kredytów na świecie 10

1.1.4. Historia ubezpieczeń kredytów w Polsce 11

1.2. Definicja ubezpieczeń finansowych 12

1.3. Definicja ubezpieczeń kredytów 13

1.4. Klasyfikacja ubezpieczeń finansowych 14

1.5. Regulacje prawne ubezpieczeń finansowych 17

1.6. Ubezpieczenia kredytu 17

1.6.1. Istota ubezpieczeń kredytów 21

1.6.2. Najpopularniejsze rodzaje ubezpieczeń kredytów 22

1.6.2.1. Ubezpieczenie kredytu hipotecznego 22

1.6.2.2. Ubezpieczenie kredytu kupieckiego 29

1.6.2.3. Ubezpieczenie kredytu eksportowego 31

2. Współpraca banków i zakładów ubezpieczeń 43

2.1. Konglomeraty finansowe 43

2.2. Ogólna charakterystyka bancassurance 44

2.3. Istota bancassurance 46

2.4. Przykłady bancassurance 52

2.5. Ubezpieczenie kredytu a bancassurance 54

3. Ryzyko towarzyszące kredytowi jako przedmiotowi ubezpieczenia 58

3.1. Pojęcie ryzyka kredytowego 58

3.2. Rodzaje ryzyk kredytowych 60

3.3. Sposoby zabezpieczania się przed ryzykiem kredytowym 65

3.3.1. Zabezpieczenia osobowe 67

3.3.1.1. Poręczenie wg prawa cywilnego 67

3.3.1.2. Weksel 68

3.3.1.3. Awal (poręczenie wekslowe) 70

3.3.1.4. Przelew wierzytelności na zabezpieczenie (cesja) 71

3.3.2. Zabezpieczenia rzeczowe 72

3.3.2.1. Hipoteka 72

3.3.2.2. Kaucja 74

3.3.2.3. Zastaw zwykły (na rzeczach ruchomych) 75

3.3.2.4. Zastaw rejestrowy 76

4. Aktualne oferty ubezpieczeń kredytów 78

4.1. Oferty towarzystw ubezpieczeniowych 78

4.1.1. PZU S.A. 78

4.1.2. TU Europa S.A. 79

4.1.3. TU Euler Hermes S.A i TUiR Allianz S.A. 81

4.2. Oferty w ramach bancassurance 83

4.1.1. Allianz Bank Polska S.A. 83

4.1.2. MultiBank 85

4.1.3. BZ WBK-Aviva Towarzystwo Ubezpieczeń 90

4.3. KUKE 95

Zakończenie 99

Bibliografia 101

Spis tabel 109

Spis rysunków 111

Wykaz skrótów

|

KUKE

|

Korporacja Ubezpieczeń Kredytów Eksportowych S.A.

|

|

MŚP

|

Małe i Średnie Przedsiębiorstwa

|

|

OWU

|

Ogólne Warunki Ubezpieczenia

|

|

SU

|

Suma Ubezpieczenia

|

|

TU

|

Towarzystwo Ubezpieczeń

|

|

k.c.

|

Ustawa z dnia 23 kwietnia 1964 r. Kodeks Cywilny

(Dz.U. 1964 nr 16 poz. 94 ze zm.)

|

|

k.p.c.

|

Ustawa z dnia 17 listopada 1964 r. Kodeks postępowania cywilnego (Dz.U. 1964 nr 43 poz. 296 ze zm.)

|

|

pr. bank.

|

Ustawa z dnia 29 sierpnia 1997 r. Prawo bankowe

(Dz.U. 1997 nr 140 poz. 939 ze zm.)

|

|

u.d.u.

|

Ustawa z dnia 22 maja 2003 r. o działalności ubezpieczeniowej

(Dz.U. Nr 124, poz. 1151 ze zm.)

|

|

u.k.w.h.

|

Ustawa z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece

(Dz.U. 1982 Nr 19 poz. 147 ze zm.)

|

Wstęp

Od kilku lat na polskim rynku można zaobserwować coraz ściślejszą integrację banków i towarzystw ubezpieczeniowych. Rozwój tego zjawiska - zwanego „bancassurance”, dostrzegalny jest na płaszczyźnie podmiotowej (powstawanie konglomeratów bankowo-ubezpieczeniowych) oraz przedmiotowej (tworzenie oferty bankowo-ubezpieczeniowej). Kredytowy charakter działalności bankowej sprawia, że jednymi z najpopularniejszych i ogólnie-dostępnych produktów bancassurance są ubezpieczenia kredytów.

Niniejsza praca ma za cel przedstawienie szeroko rozumianych ubezpieczeń kredytów od strony zarówno funkcjonalno-praktycznej, jak i przykładu współpracy produktowo-finansowej banków i towarzystw ubezpieczeniowych. Ponadto warto pokazać, że przyszłość bancassurance należy przede wszystkim do ubezpieczeń kredytów chroniących przed ryzykiem płynącym z zawieranych umów kredytowych.

Wybór takiego tematu pracy został dokonany ze względu na rosnącą popularność bancassurance oraz znaczenie ubezpieczeń kredytów dla sytuacji kredytobiorców i kredytodawców. Prezentując zagadnienia związane z bancassurance należy podkreślić, jak duży wpływ na istnienie polskich firm handlowych mają ubezpieczenia należności z tytułu sprzedanych towarów i usług na rynku krajowym (ubezpieczenia kredytu kupieckiego) i zagranicznym (ubezpieczenia eksportowe).

Opracowanie ma charakter teoretyczno-przeglądowy, stanowi usystematyzowanie najważniejszych zagadnień dotyczących ubezpieczeń kredytów oraz bancassurance. W pracy zamieszczono również rozdział empiryczny, w którym zaprezentowano aktualne oferty ubezpieczeń sprzedawanych w kanale bancassurance.

Pierwszy rozdział został poświęcony wyłącznie charakterystyce ubezpieczeń kredytów. Przybliżanie tematyki zaczęto od genezy historycznej, zdefiniowania pojęć ubezpieczeń finansowych i kredytów oraz umiejscowienia ich, jako kategorii ubezpieczeń finansowych. W kolejnych podrozdziałach przedstawiono umocowanie prawne oraz najpopularniejsze rodzaje ubezpieczeń kredytów oferowanych przez banki oraz Korporację Ubezpieczeń Kredytów Eksportowych (KUKE).

Drugim rozdział został przeznaczony na problematykę bancassurance. Poruszono kwestię dotyczącą m.in. idei tworzenia konglomeratów finansowych oraz ich wpływu na powstanie bancassurance, ponadto zamieszczono klasyfikację modeli współpracy banków i towarzystw oraz ich aktualne przykłady na polskim rynku finansowym. W ostatnim podpunkcie dokonano analizy szans, zagrożeń, mocnych oraz słabych stron bancassurance z punktu widzenia banku i towarzystwa.

W kolejnym rozdziale zaprezentowano charakterystykę dotyczącą ryzyka kredytowego stanowiącego jeden z kluczowych stymulantów sytuacji finansowej banku. Z tej części pracy można dowiedzieć się, jak literatura przedmiotu definiuje ryzyko kredytowe, dzieli je na różne kategorie oraz w jaki sposób banki mogą zabezpieczyć się przed szkodami ponoszonymi wskutek niespłacenia przez kredytobiorcę zaciągniętego kredytu.

Ostatni rozdział pracy ma kształt czysto empiryczny. Przedstawiono w nim aktualne produkty ubezpieczeń kredytów oferowane przez towarzystwa, banki i KUKE. Zamieszczone zestawienia tabelaryczne winny w sposób jasny i przejrzysty podsumować bieżącą ofertę rynkową szeroko rozumianych ubezpieczeń kredytów.

Do pisania pracy wykorzystano szeroką bibliografię składającą się z wydawnictw zwartych - również obcojęzycznych, ustaw, artykułów, publikacji naukowych, danych statystycznych, ogólnych warunków ubezpieczeń oraz stron internetowych. Tak zgromadzona literatura dostarcza duży zasób aktualnych informacji wykorzystanych do niniejszego opracowania.

1. Charakterystyka ubezpieczeń kredytów jako kategorii ubezpieczeń finansowych

1.1. Geneza ubezpieczeń finansowych w Polsce i świecie

Pierwsze wzmianki dotyczące ubezpieczeń pochodzą z trzeciego tysiąclecia p.n.e. Z historycznego punktu widzenia rozwój ubezpieczeń postępował równolegle do zmian zachodzących w gospodarce i obejmował następujące cztery okresy:

- Okres I - ubezpieczenia wzajemne przedkapitalistyczne (starożytność - koniec XV w).

- Okres II - ubezpieczenia typu kapitalistycznego (nowożytność: XVI - połowa XIX w).

- Okres III - ubezpieczenia w rozwiniętym ustroju kapitalistycznym (połowa XIX w - początek XX w).

- Okres IV - przejściowy rozwój ubezpieczeń w gospodarce socjalistycznej (w niektórych państwach europejskich), później w gospodarce rynkowej[1].

1.1.1. Foenus Nauticum

Pierwszym ważnym instrumentem finansowo-ubezpieczeniowym była pożyczka morska (nazwana w Kodeksie Justyniana foenus nauticum). Stosowana była w starożytnej Grecji (pierwsza wzmianka pochodzi z IV w. p.n.e.) oraz Rzymie. Zabezpieczała ona właściciela statku przed ryzykiem związanym z utratą statku i ładunku[2].

Osoba posiadająca odpowiedni kapitał (wierzyciel, kredytodawca) udzielała pożyczki właścicielowi statku na sfinansowanie przygotowań i samej podróży. Jeżeli statek dopłyną bezpiecznie do celu podróży, pożyczka wraz z odsetkami podlegała zwrotowi. W razie wystąpienia całkowitej lub częściowej szkody w statku lub towarze, wierzyciel tracił udzielony kapitał[3]. Odsetki należne wierzycielowi miały charakter składki ubezpieczeniowej tj. zapłaty za poniesione ryzyko. Osobę poręczającą swoim majątkiem uznaje się za prekursora dzisiejszej instytucji ubezpieczyciela kredytu. Pożyczka foenus nauticum stanowiła połączenie kredytu z ubezpieczeniem. Organizator wyprawy (kredytobiorca) zyskiwał środki na sfinansowanie projektu, a kredytodawca ponosił w razie szkody ryzyko utraty pożyczonego kapitału[4].

1.1.2. Awaria wspólna

Kolejna istotna wzmianka pochodzi z prawa rodyjskiego (Lex Rhodia de iactu) z IV księgi Kodeksu Justyniana (Codex Iustinianus - VI w. n.e.). Prawo rodyjskie, w razie wystąpienia szkód w towarze lub statku, zapobiegać miało konfliktom między stronami przewozu oraz dokonywać podziału strat wg ustalonych zasad. Współcześnie słowniki definiują awarię wspólną, jako „świadomą i celowo podjętą przez kapitana statku decyzję o poświęceniu części ładunku lub statku albo poniesieniu nadzwyczajnych wydatków w celu uratowania przed grożącym niebezpieczeństwem mienia, zaangażowanego w wyprawie morskiej”[5]. Zobowiązania właściciela ładunku ponoszone były proporcjonalnie do wartości uratowanego mienia (ubezpieczenie wzajemne). Regulacje prawne zawarte były w kodeksie morskim[6], do rozliczenia służyły Reguły Yorku-Antwerpii. Awaria wspólna nigdy nie zyskała miana ubezpieczenia, jednak w ramach prawa morskiego istnieje do dziś.

Tabela 1. Pierwsze formy ubezpieczeń okresu I (do XVI w.)

|

Okres

|

Ubezpieczyciel

|

Ubezpieczony

|

Zdarzenie ubezpieczeniowe

|

|

ok. 2.000 lat p.n.e.

|

Uczestnicy karawan, hodowcy osłów

|

Utrata zwierzęcia

| |

|

Starożytny Rzym

|

Zrzeszenia pracownicze, religijne

|

Członek zrzeszenia i jego rodzina

|

Określone zdarzenie (nieszczęście)

|

|

Rzymskie kolegia wojskowe

|

Członek kolegium

|

Pogrzeb, choroba, podróż, zwolnienie ze służby wojskowej, awans

| |

|

Średniowiecze

(Anglia, kraje germańskie)

|

Gildie kupieckie i rzemieślnicze

|

Członek gildii

|

Zdarzenie losowe

|

|

Średniowiecze

|

Kasy i bractwa czeladnicze

|

Członek kasy/bractwa

|

Choroba, niezdolność do pracy i śmierć

|

|

Związki chłopskie

(XV/XVI kasy ogniowe)

|

Członek związku

|

Pożar, padnięcie zwierząt

| |

|

Miasto lub klasztor

|

Osoba chętna opłacające składkę lub przekazująca swój majątek

|

Renta dożywotnia (corocznie wypłacana kwota lub świadczenia w naturze)

| |

Źródło: Opracowanie własne na podstawie: Ubezpieczenia gospodarcze i społeczne, Red. E. Kucka, Wydawnictwo Uniwersytetu Warmińsko-Mazurskiego w Olsztynie, Olsztyn 2009, str. 24-26.

W XV w. na bazie gildii, cechów i innych zrzeszeń zaczęły powstawać kasy ogniowe i powodziowe. Podmioty świadczące dotychczas formę wzajemnej pomocy przekształciły się w zakłady ubezpieczeń wzajemnych lub zostały wyparte przez nowopowstające zakłady ubezpieczeniowe (komercyjne spółki akcyjne lub publiczne zakłady ubezpieczeń) lub reasekuracyjne. Intensywny rozwój ubezpieczeń ogniowych miał miejsce w Niemczech, Anglii, Francji i krajach skandynawskich. Powstały nowe rodzaje ubezpieczeń m.in.: upraw od gradobicia, bydła od padnięcia oraz życiowe (1762 r. - towarzystwo Equitable). Do wzrostu znaczenia ubezpieczeń przyczyniły się również wielkie pożary (Londyn, 1666 r.)[7].

W okresie III miało miejsce tzw. zjawisko koncentracji działalności ubezpieczeniowej. Małe towarzystwa łączyły się w duże spółki akcyjne, niekiedy w zakłady ubezpieczeń wzajemnych lub spółdzielczych. Okres IV utożsamiany jest z erą ZSRR. Działalność ubezpieczeniowa krajów bloku wschodniego została upaństwowiona, prywatne firmy ubezpieczeniowe zostały zlikwidowane. Wraz z końcem epoki Związku Radzieckiego nastał okres ponownego rozwoju ubezpieczeń wolnorynkowej gospodarki oraz konkurencji pomiędzy prywatnymi firmami ubezpieczeniowymi[8].

1.1.3. Historia ubezpieczeń kredytów na świecie

Początki ubezpieczeń kredytów datowane są na XIX w. Rozwój gospodarki kapitalistycznej oraz wzrost liczby transakcji handlowych opartych na kredytowaniu doprowadziły do powstania firm ubezpieczających ryzyko kredytowe. Elementy ubezpieczenia kredytu zawierała już w/w pożyczka morska, później tzw. operacja komisowa (del credere). Pierwsze firmy zajmujące się ubezpieczeniami kredytów pojawiły się na początku XIX w.

Tabela 2. Pierwsze towarzystwa ubezpieczeń kredytów

|

Kraj

|

Nazwa

|

Rok powstania

|

|

Wielka Brytania

|

British Commercial Insurance Company

|

1820

|

|

Włochy

|

Banco Adriático Assicurazioni

|

1831

|

|

USA

|

Fidelity and Deposit Company of Maryland

|

1890

|

|

USA

|

Credit Indemnity Company in Baltimore

|

1893

|

|

Niemcy

|

„Hermes” Kreditversicherung Aktiengesellschaft

|

1917

|

Źródło: Opracowanie własne.

Stosowanie złych zasad przy konstrukcji i zawieraniu ubezpieczeń kredytów m.in.: dopuszczanie do antyselekcji ryzyka, brak udziałów własnych, łączenie roli banku i ubezpieczyciela było przyczyną bankructw wielu firm ubezpieczeniowych powstałych w XIX w. Po II wojnie światowej rynek ubezpieczeń kredytów znowu zaczął prężnie się rozwijać, głównie w: Wielkiej Brytanii, Francji, Niemcach i USA. Obecnie towarzystwa ubezpieczeń kredytów zrzeszone są w trzech organizacjach[9]:

- ICIA (International Credit Insurance Association, tłum. Międzynarodowe Stowarzyszenie Ubezpieczenia Kredytu) skupiające prywatne firmy ubezpieczeniowe,

- International Union of Credit and Investment Insurers (tłum. Międzynarodowa Unia Ubezpieczycieli Kredytu i Inwestycji) skupiająca ubezpieczycieli państwowych,

- PASA (Pan American Surety Association, tłum. Panamerykańskie Stowarzyszenie Ubezpieczeń) zrzesza ubezpieczyciel kredytu z Ameryki Łacińskiej.

1.1.4. Historia ubezpieczeń kredytów w Polsce

Początki działalności asekuracji kredytów w Polsce sięgają lat 20. XX w. Pierwszym polskim ubezpieczycielem kredytu eksportowego od 1957 r. było Towarzystwo Ubezpieczeń i Reasekuracji „Warta”. Do końca lat 80. działalność ta, traktowana zawsze jako dodatkowa, prowadzona była pod kontrolą państwa. Niebawem do rynku dołączyło PZU oraz „Westa”. W 1991 r. Minister Finansów wraz z Ministrem Współpracy Gospodarczej z Zagranicą powołał Korporację Ubezpieczeń Kredytów Eksportowych S.A. (KUKE). Jest to jedyna w Polsce instytucja, która zajmuje się ubezpieczeniami transakcji handlowych polskich firm z gwarancją Skarbu Państwa. Od 1992 r. na rynku zaczęły pojawiać się nowe produkty, tj. ubezpieczenie: należności ratalnych, leasingowych oraz factoringu[10].

7 lipca 1994 r. została wprowadzona w życie ustawa o gwarantowanych przez Skarb Państwa ubezpieczeniach kredytów eksportowych[11]. Wejście w życie Ustawy o działalności ubezpieczeniowej spowodowało, że towarzystwa zaczęły stopniowo wprowadzać produkty obejmujące ubezpieczenia krajowego kredytu kupieckiego, kredytu eksportowego oraz gwarancje ubezpieczeniowe. Obecnie na rynku ubezpieczeń kredytów swoje oferty posiada kilka towarzystw - te największe to: TUiR Warta S.A., PZU S.A., STU ERGO Hestia S.A., TU Allianz, TU Europa.

1.2. Definicja ubezpieczeń finansowych

Ubezpieczenia finansowe możemy rozpatrywać z prawnego i ekonomicznego punktu widzenia. Z perspektywy prawa jest to stosunek prawny pomiędzy ubezpieczycielem, ubezpieczonym i ubezpieczającym. Jego treścią jest zobowiązanie ubezpieczyciela do zapłaty określonego w umowie świadczenia pieniężnego (odszkodowania) na rzecz ubezpieczonego, a ubezpieczający jest zobowiązany do zapłaty określonej kwoty (składki ubezpieczeniowej). W aspekcie prawnym definicje ubezpieczenia i ubezpieczenia finansowego są identyczne[12].

Bardziej uwypuklająca finansowy charakter tego typu ubezpieczenia jest definicja ekonomiczna. W takim ujęciu ubezpieczenie finansowe to „zapewnienie (zagwarantowanie) przez zakład ubezpieczeń pokrycia strat majątkowych poniesionych przez kredytodawców, spowodowanych nieotrzymaniem przez kredytobiorców, w sytuacjach określonych w umowie ubezpieczenia, należności z tytułu udzielonego kredytu”[13]. Ochroną ubezpieczeniową objęty jest wierzyciel (ubezpieczony). Zasadniczą różnicą dzielącą ubezpieczenia finansowe od ubezpieczeń odpowiedzialności cywilnej kontraktowej[14] jest możliwość regresu TU w stosunku do dłużnika.

Z punktu widzenia MŚP za ubezpieczenia finansowe uważa się instrumenty służące wspieraniu przedsiębiorców przed niewypłacalnością drugiej strony umowy (kontraktu) i możliwością wystąpienia szkody u ubezpieczonego. Ubezpieczenia finansowe chronią przed ryzykiem niewypłacalności kontrahentów ponoszonym przez współpracujące przedsiębiorstwa[15].

1.3. Definicja ubezpieczeń kredytów

Ubezpieczenie kredytu (wierzytelności) jest zobowiązaniem zakładu ubezpieczeń do wypłaty odszkodowania na wypadek niewykonania lub nienależytego wykonania zobowiązania przez dłużnika[16]. Według ustawy o prawie bankowym kredyt bankowy jest umową, na mocy której bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie, zwrotu kwoty wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od udzielonego kredytu[17]. Nieco inną definicję przedstawia w swojej książce Jacek Kukiełka[18]. Ubezpieczenie kredytu definiuje, jako „ubezpieczenie, w którym ubezpieczyciel (towarzystwo ubezpieczeniowe) bierze na siebie część ryzyka związanego z nieotrzymaniem - od określonych dłużników oraz w wyniku zaistnienia sprecyzowanych zdarzeń - ekwiwalentu za udzielony przez kredytodawcę kredyt”. Powyższa definicja w sposób bardzo ogólny określa ubezpieczenia kredytów nie podając przyczyn braku uregulowania zobowiązania ani rodzaju kredytu. Przedmiotem ubezpieczenia jest spłata kredytu przez kredytobiorcę w określonym terminie i na zasadach określonych w umowie kredytowej[19].

Rysunek 1. Schemat umowy ubezpieczenia kredytu (wierzytelności)

Źródło: Ubezpieczenia gospodarcze i społeczne, Red. E. Kucka, Wydawnictwo Uniwersytetu Warmińsko-Mazurskiego w Olsztynie, Olsztyn 2009, str. 259.

1.4. Klasyfikacja ubezpieczeń finansowych

W literaturze przedmiotu możemy spotkać się z wieloma klasyfikacjami ubezpieczeń finansowych - różnice wynikają z przyjętego kryterium podziału. Prawny podział tej kategorii ubezpieczeń określa załącznik do ustawy o działalności ubezpieczeniowej. Warto zauważyć, że w u.d.u. nie pada ani razu nazwa „ubezpieczenia finansowe”. Pomimo tego klasyfikację ustawową uznaje się za tzw. „szerokie rozumienie” ubezpieczeń finansowych, ponieważ ochroną ubezpieczeniową objęte są zarówno wierzytelności pieniężne, jak i konsekwencje finansowe wystąpienia szkody.

Tabela 3. Podział ubezpieczeń finansowych.

|

Grupa 14

Ubezpieczenia kredytów

|

Grupa 16

Ubezpieczenia różnych ryzyk finansowych

|

|

- Ogólnej niewypłacalności

- Kredytu eksportowego

- Spłaty rat

- Kredytu hipotecznego

- Kredytu rolniczego

|

- Ryzyka utraty zatrudnienia

- Niewystarczającego dochodu

- Złych warunków atmosferycznych

- Utraty zysków

- Stałych wydatków ogólnych

- Nieprzewidzianych wydatków handlowych

- Utraty wartości rynkowej

- Utraty stałego źródła dochodu

- Pośrednich strat handlowych poza w/w

- Innych strat finansowych

|

|

Grupa 15

Gwarancje ubezpieczeniowe

| |

|

- Bezpośrednia

- Pośrednia

|

Źródło: Ustawa z dnia 22 maja 2003 r. Załącznik do ustawy o działalności ubezpieczeniowej.

Drugi sposób podejścia do klasyfikacji ubezpieczeń finansowych to tzw. „ujęcie wąskie”. W jego rozumieniu ubezpieczenia finansowe zawarte są w grupie 14 (ubezpieczenie kredytu) oraz grupie 15 (gwarancje ubezpieczeniowe[20]). W rozumieniu wąskim ubezpieczenia finansowe chronią osoby lub podmioty gospodarcze przed stratami wynikającymi z niewywiązania się kredytobiorców lub kontrahentów z zaciągniętych zobowiązań. Ubezpieczyciel obejmuje ochroną ubezpieczeniową wierzytelność w związku z czym ponosi ryzyko pokrycia strat finansowych w przypadku braku spłaty długu[21]. Zaliczenie gwarancji ubezpieczeniowej w poczet ubezpieczeń finansowych wynika z faktu, iż jest udzielana przez TU oraz również chroni wierzytelność.

Tabela 4. Ubezpieczenia finansowe w ujęciu wąskim i szerokim.

|

Linia produktowa

|

Przedmiot ochrony

|

Czynność ubezpieczeniowa

|

|

Ścisłe rozumienie

| ||

|

Ubezpieczenie kredytu

|

- Wierzytelność pieniężna (należność)

|

Ubezpieczenie (z regresem)

|

|

Gwarancja ubezpieczeniowa

| ||

|

Szerokie rozumienie

| ||

|

j.w. + Ubezpieczenie różnych ryzyk finansowych

|

- Wynik finansowy (lub jego składniki)

- Przepływy finansowe

|

Ubezpieczenie (bez regresu)

|

Źródło: Opracowanie własne na podstawie: Ubezpieczenia finansowe i gwarancje ubezpieczeniowe, Red. R. Holly, Wydawnictwo Poltext, Warszawa 2003, str. 24.

Ubezpieczenia należące do grupy 16 często określane są, jako komplementarne względem ubezpieczeń finansowych. Zatem pojawia się wątpliwość, czy można je zaliczyć do tej samej kategorii. Przykładowo ubezpieczenie straty finansowej może być uzupełnieniem autocasco samochodowego. Ochroni ono kredytobiorcę przed poniesieniem straty finansowej, jeżeli wypłata odszkodowania z AC w związku z kradzieżą pojazdu lub wystąpieniem szkody całkowitej nie pokryje niespłaconego kredytu. Podobna sytuacja dotyczy ubezpieczenia utraty zysku, które w praktyce stanowi uzupełnienie do ubezpieczenia mienia od ognia i innych zdarzeń losowych. Pomimo tego, że nie dotyczy ono ściśle operacji finansowych, literatura przedmiotu często zalicza je do kategorii ubezpieczeń finansowych.

Klasyfikacja ubezpieczeń kredytu nie ogranicza się do podziału ustawowego wg grup - dokonuje jej się również w oparciu o rodzaje ryzyk kredytowych. Biorąc pod uwagę wymienione w tabeli 5. kryteria podziału jesteśmy w stanie wyróżnić 21 rodzajów ubezpieczeń kredytów.

Tabela 5. Podział ubezpieczeń kredytów.

|

Kryterium podziału

|

Rodzaj ubezpieczenia kredytu

|

|

Geograficzne pochodzenie kredytobiorcy

|

|

|

Rodzaj ubezpieczanego kredytu

|

|

|

Rodzaj ryzyka

|

|

|

Moment wysłania towarów w kredycie

|

|

|

Podmiot udzielający kredytu

|

|

|

Podział ustawowy

|

|

Źródło: A. Bera, Ubezpieczenia finansowe jako instrument wspierający politykę kredytową przedsiębiorstw wobec odbiorców, Uniwersytet Szczeciński. Wydział Zarządzania i Ekonomiki Usług, Fundacja „Warta”, Warszawa 2005, s. 77-78.

1.5. Regulacje prawne ubezpieczeń finansowych

Działalność ubezpieczeniowa jest regulowana przez szereg norm prawnych, których stanowienie należy do kompetencji organów państwowych i międzynarodowych. Wiele zapisów regulacyjnych znajduje się w ustawach poświęconych różnym sektorom gospodarki. Koncentrując uwagę na ubezpieczeniach finansowych, warto wskazać trzy podstawowe akty prawne regulujące ten obszar ubezpieczeń:

- Ustawa o działalności ubezpieczeniowej[22],

- Pierwsza Dyrektywa Rady z dnia 24 lipca 1973 r. w sprawie koordynacji przepisów ustawowych, wykonawczych i administracyjnych odnoszących się do podejmowania i prowadzenia działalności w dziedzinie ubezpieczeń bezpośrednich innych niż ubezpieczenia na życie,

- Ustawa o gwarantowanych przez Skarb Państwa ubezpieczeniach kontraktów eksportowych[23].

Podział ubezpieczeń finansowych zamieszczony w załączniku do ustawy o działalności ubezpieczeniowej został opracowany na podstawie Pierwszej Dyrektywy Rady Wspólnoty Gospodarczej. Określa zakres ryzyk, w obszarze których mogą działać firmy ubezpieczeniowe. Pojawiają się jednak wątpliwości dotyczące zastosowanych kryteriów podziału. Zwróćmy uwagę, że np.: kredyt eksportowy został wydzielony ze względu na miejsce działania kredytobiorcy, ubezpieczenie pożyczek hipotecznych - kryterium przedmiotowego przeznaczenia, zaś wyodrębnienie ubezpieczenia ogólnej niewypłacalności nie ma większego sensu, ponieważ zagraża ona każdej formie kredytu i nie może funkcjonować bez niego.

1.6. Ubezpieczenia kredytu

Proces zawarcia umowy ubezpieczenia kredytu i jej funkcjonowania złożony jest z konkretnych etapów. Cała procedura rozpoczyna się od złożenia wniosku o ubezpieczenie, na podstawie którego dokonywana jest ocena ryzyka kredytowego. Przed zawarciem umowy należy ustalić warunki ubezpieczenia, które również będą wpływać na wysokości składki ubezpieczeniowej. Wykonanie umowy ubezpieczenia nakłada obowiązki dla obydwu stron: ubezpieczyciela i ubezpieczającego; towarzystwu zgodnie z prawem przysługuje możliwość regresu za wypłacone odszkodowanie.

Analiza ryzyka kredytowego zostaje przeprowadzona na podstawie informacji zawartych we wniosku o ubezpieczenie, dołączonych dokumentów (m.in. dokumentów finansowych) oraz pozostałych informacji zawartych przez ubezpieczającego we wniosku. Ryzyko kredytowe zostaje rozpoznane głównie na podstawie oceny: kredytodawcy, kredytobiorców, branży, a w przypadku ubezpieczeń kontraktów eksportowych kraju odbiorcy, pod względem zabezpieczeń oraz sytuacji finansowej kredytobiorcy i kontrahentów. Ocena ryzyka kredytowego powinna dostarczyć ubezpieczycielowi odpowiedzi na pytania[24]:

- Czy ryzyko jest akceptowalne lub jaki ustalić limit, aby było do zaakceptowania?

- Na jaki okres ustalić limity kredytowe?

- Jakie jest prawdopodobieństwo odzyskania wypłaconego odszkodowania (regres)?

Kolejny etap (ustalenie warunków ubezpieczenia) sprowadza się głównie do wyboru typu polisy (obrotowa, pojedyncza, itp.) wyznaczenie limitu kredytowego (przy kredycie kupieckim) oraz określenia spośród dwóch metod podziału ryzyka pomiędzy towarzystwo ubezpieczeń a ubezpieczającego[25].

- Pierwsza metoda ma zastosowanie tylko w przypadku ubezpieczeń zbiorowych. Jej istotą jest rozróżnienie kredytobiorców na ubezpieczonych i nieubezpieczonych. Ryzyko transakcji z kredytobiorcami nieubezpieczonymi przeniesione jest na kredytodawcę.

- Druga metoda sprowadza się do częściowego pokrywania strat przez ubezpieczonego poprzez zastosowanie franszyzy redukcyjnej i/lub integralnej. W umowie ubezpieczenie zastosowana może być zarówno jedna z nich, jak i obie jednocześnie. Franszyza integralna jest kwotą do wysokości jakiej nie jest wypłacane odszkodowanie; franszyza redukcyjna to kwota o jaką każdorazowo jest pomniejszane odszkodowanie (wyrażana procentowo nazywana jest udziałem własnym).

Ustalenie wartości składki za ubezpieczenie kredytu jest procesem bardziej złożonym, niż w przypadku ubezpieczeń majątkowych. Wysokość składki obliczana jest, jako iloczyn stawki procentowej i podstawy naliczania składki. W zależności od rodzaju ubezpieczanego kredytu podstawą naliczenie składki jest wartość sprzedaży w kredycie kupieckim, stan należności w stosunku do kredytobiorców, suma limitów kredytowych. Na wymiar stawki ubezpieczeniowej wpływ mają następujące czynniki[26]:

- wysokość strat ze sprzedaży kredytowej kredytodawcy w poprzednim okresie, w ostatnich trzech latach lub z okresu działalności lub jeżeli kredytodawca rozpoczyna działalność - średni poziom strat w branży,

- przedmiot i rodzaj kredytu,

- zakres ubezpieczenia,

- rodzaj branży kredytobiorcy oraz jego pozycja na tle pozostałych podmiotów branży,

- wysokość sumy ubezpieczenia lub obrotu kredytowego,

- typ polisy,

- podstawa naliczania składki ubezpieczeniowej,

- wysokość franszyzy redukcyjnej, integralnej, udziału własnego.

Wykonanie umowy ubezpieczenia to nie tylko płatność składki. Przez czas trwania ubezpieczenia ubezpieczający i ubezpieczyciel są zobowiązani do wypełniania warunków i postanowień wynikających z zawartej umowy.

Tabela 6. Obowiązki ubezpieczającego i ubezpieczyciela w ubezpieczeniu kredytu

|

Ubezpieczający

|

Ubezpieczyciel

|

| Kontrola ryzyka kredytowego Zmiana nadanych limitów (na wniosek ubezpieczającego) Ustalanie dla nowoprzyjętych dłużników limitów (na wniosek ubezpieczającego) W razie opóźnień lub braku płatności - podjęcie działań określonych w umowie (np.: wezwanie do zapłaty) Wypłata odszkodowania |

Źródło: Opracowanie własne na podstawie: A. Bera, Ubezpieczenia finansowe jako instrument wspierający politykę kredytową przedsiębiorstw wobec odbiorców, Uniwersytet Szczeciński. Wydział Zarządzania i Ekonomiki Usług, Fundacja „Warta”, Warszawa 2005, s. 88.

W przypadku wypłaty odszkodowania towarzystwu ubezpieczeń zaczyna przysługiwać prawnie uregulowana (art. 828 § 1 k.c.) ścieżka dochodzenia zwrotu środków finansowych poniesionych na ten cel od dłużnika (regres), który nie wywiązał się ze zobowiązań kredytowych względem kredytodawcy. Regres (roszczenie zwrotne) jest „uprawnieniem do żądania zwrotu całości lub części dokonanej zapłaty[27]”, ma charakter wyłącznie pieniężny. Podstawą prawną roszczenia regresowego stawowi art. 828 § 1 k.c. mówiący, że o ile strony nie umówiły się inaczej „z dniem zapłaty odszkodowania przez ubezpieczyciela roszczenie ubezpieczającego przeciwko osobie trzeciej odpowiedzialnej za szkodę przechodzi z mocy prawa na ubezpieczyciela do wysokości zapłaconego odszkodowania. Jeżeli zakład pokrył tylko część szkody, ubezpieczającemu przysługuje co do pozostałej części pierwszeństwo zaspokojenia przed roszczeniem ubezpieczyciela”.

Instytucja regresu została oparta na tzw. subrogacji, polegającej na nabyciu praw wierzyciela przez osobę, która zapłaciła cudzy dług[28]. Podmiot subrogowany (towarzystwo ubezpieczeń) po wykonaniu zobowiązania wstępuje w prawo zaspokojonego wierzyciela wobec dłużnika, do wysokości wypłaconego odszkodowania[29]. Zgodnie z zasadą „nemo subrogat contra se” wyrażoną w art. 518 § 3 k.c. jeżeli wierzytelność nie została spłacona w całości (np.: w umowie ubezpieczenia określone były udziały własne), to wierzycielowi (bankowi) przysługuje pierwszeństwo zaspokojenia pozostałej części roszczenia u dłużnika przed towarzystwem ubezpieczeń. Zgodnie z art. 513 § 1 k.c. „dłużnikowi przysługuje przeciwko nabywcy wierzytelności wszelkie zarzuty, które miał przeciwko zbywcy w chwili powzięcia wiadomości o przelewie”. Przepis ten oznacza, dłużnik mógłby skutecznie zgłaszać przeciwko TU zarzut przedawnienia roszczenia surogacyjnego, o ile byłoby zasadne jego zgłoszenie wobec pierwotnego wierzyciela (banku). Ubezpieczyciel powołując się na art. 123 § 1 pkt 2 k.c. będzie mógł ubiegać się o przerwanie biegu przedawnienia roszczenia zaspokojonego wierzyciela „przez uznanie roszczenia przez osobę, przeciwko której roszczenie przysługuje”, czyli czynności dokonanej przez dłużnika przed wystąpieniem subrogacji[30].

Regres ubezpieczeniowy jest standardem stosowanym przez wszystkie firmy ubezpieczeniowe. Wzrost znaczenia instytucji regresu dla działalności zakładów ubezpieczeń został dostrzeżony i prawnie uregulowany przez ustawodawcę. Art. 3 ust. 4 pkt 5 ustawy o działalności ubezpieczeniowej z dnia 22 maja 2003 r. do czynności ubezpieczeniowych zalicza m.in. prowadzenie postępowań regresowych oraz postępowań windykacyjnych. Należy zwrócić uwagę, że dochodzenie regresowe jest kluczowym czynnikiem wpływającym na wynik finansowy TU[31].

1.6.1. Istota ubezpieczeń kredytów

Ideą ubezpieczeń kredytów jest pokrycie przez TU ewentualnych strat majątkowych powstałych w związku nieotrzymaniem należności z tytułu udzielonych umów kredytowych. Ubezpieczenia kredytów są stosowane w przypadku kredytów bankowych, jak i kredytów mających źródło w odroczonym terminie płatności za towary/usługi (tzw. kredyt kupiecki). Ochrona ubezpieczeniowa może zabezpieczać interes osoby fizycznej (indywidualnej; jednej lub kilku), przedsiębiorstwa, banku lub instytucji finansowej udzielającej kredyty.

W zależności od osoby ubezpieczającego, przedmiotu ubezpieczenia oraz rodzaju chronionego ryzyka, stosunek ubezpieczeniowy może wyglądać następująco:

- osoba fizyczna zawiera ubezpieczenie gwarantujące spłatę całości lub części kredytu pod warunkiem, że zdarzenie będzie objęte ochroną ubezpieczeniową (np. śmierć),

- osoba fizyczna lub inny podmiot ubezpiecza kredytowaną nieruchomość w celu zabezpieczenia się przed sytuacją, kiedy wskutek ognia (pożaru) lub innego zdarzenia losowego traci się majątek (w tym nieruchomość) i pozostaje w ciężkiej sytuacji materialnej zazwyczaj uniemożliwiającej spłatę kredytu. Wypłata odszkodowania cedowana jest na bank (dzięki ustanowionej wcześniej cesji) lub przelewana na konto banku z tytułu zawarcia ubezpieczenia kredytu do czasu ustanowienia hipoteki,

- krajowe firmy zajmujące się handlem towarami i usługami na rynku polskim i zagranicznym ubezpieczają wierzytelności pieniężne należne od kontrahenta z tytułu odroczonego terminu płatności (kredyt kupiecki),

- banki lub pozostałe instytucje kredytowe ubezpieczenia ryzyko spłaty kredytów udzielonym osobom fizycznym (ew. MŚP),

Rola ubezpieczeń kredytów nie ogranicza się tylko do ubezpieczenia ryzyka kredytowego. Sens istnienia ubezpieczeń kredytów można przybliżyć poprzez opis ich podstawowych funkcji[32]:

- Funkcja prewencyjna - realizowana przez firmy ubezpieczeń kredytów; ograniczająca ryzyko kredytowe poprzez jego ubezpieczenie.

- Funkcja stymulacyjna - możliwość wpływu na zmiany w gospodarce (np.: promocja eksportu, budownictwa) poprzez wzrost wiarygodności kontrahentów (ubezpieczenie wierzytelności na rzecz kredytodawców), konkurencyjności oraz dostępności kredytów (ubezpieczenie powoduje spadek stóp procentowych).

- Funkcja kompensacyjna - (najważniejsza funkcja) zapewnia pokrycie strat ubezpieczonego kredytodawcy (tym samym zachowanie jego płynności finansowej) na wypadek braku spłaty długu przez kredytobiorcę; pozwala uniknąć „efektu domina” (niewypłacalność dłużnika nie powoduje zachwiania płynności kolejnych podmiotów uczestniczących w obiegu kredytowym).

- Funkcja usługowa - polega na pomocy udzielanej kredytodawcom przez ubezpieczyciela w zakresie windykacji oraz egzekucji należności od kredytobiorców.

1.6.2. Najpopularniejsze rodzaje ubezpieczeń kredytów

1.6.2.1. Ubezpieczenie kredytu hipotecznego

Definicję kredytu hipotecznego można rozpatrzyć w aspekcie prawnym i ekonomicznym. W rozumieniu prawnym kredytem hipotecznym jest każdy kredyt zabezpieczony hipoteką. W ujęciu ekonomicznym jest to kredyt o średnio - lub długoterminowym okresie spłaty, którego zabezpieczeniem hipotecznym jest nieruchomość. Hipotekę ustanawia się poprzez wpis nieruchomości do księgi wieczystej, prowadzonej przez sądy rejonowe, na wniosek właściciela nieruchomości lub kredytodawcy (przedmiot kredytu jest jednocześnie przedmiotem zabezpieczenia). Ponadto kredyt hipoteczny charakteryzuje się stosunkowo niskim oprocentowaniem ze względu na niski stopień ryzyka kredytowego oraz możliwością sprzedaży nieruchomości obciążonej hipoteką na rynku kapitałowym lub za pomocą długoterminowych papierów wartościowych - listów zastawnych[33].

I. Rodzaje kredytów hipotecznych

Podział kredytów hipotecznych skonstruowany jest w sposób jednoznaczny i ogólno-przyjęty. Poszczególne rodzaje kredytów wyodrębniane są w oparciu o następujące kryteria: walutę kredytu, cel kredytu, rodzaj oprocentowania i rodzaj rat kredytowych. Z perspektywy ubezpieczeniowej najbardziej interesujący jest podział dotyczący celu, na jaki kredyt jest przeznaczony (tabela 7).

Tabela 7. Rodzaje kredytów hipotecznych - podział ze względu na cel kredytowania.

|

Rodzaj kredytu hipotecznego

|

Cel kredytowania

|

Przedmiot zabezpieczenia

|

|

Kredy hipoteczny na zakup gotowej nieruchomości (oddanej do użytkowania)

|

| kredytowany przedmiot inna nieruchomość należąca do kredytobiorcy |

|

Kredyt budowlano-hipoteczny (na finansowanie nowych inwestycji)

|

| kredytowany przedmiot inna nieruchomość należąca do kredytobiorcy |

|

Kredyt hipoteczny na zakup działki budowlanej

|

| nieruchomość należąca do kredytobiorcy |

|

Kredyt refinansowy[34]

|

| kredytowany przedmiot inna nieruchomość należąca do kredytobiorcy |

|

Kredyt konsolidacyjny

|

| nieruchomość (może być obciążona hipoteką - kredyt refinansowy) |

|

Pożyczka hipoteczna

|

| nieruchomość (mieszkanie lub domu) pożyczkobiorcy |

|

Linie hipoteczne w rachunku

|

| kredytowany przedmiot inna nieruchomość należąca do kredytobiorcy |

|

Kredyt z rachunkiem bilansującym

|

| kredytowany przedmiot inna nieruchomość należąca do kredytobiorcy |

Źródło: Opracowanie własne na podstawie: Rodzaje kredytów hipotecznych, www.comperia.pl/rodzaje-kredytow-hipotecznych.html, [dostęp 03.02.2008]

II. Umowa ubezpieczenia

Dla wszystkich banków podstawowym zabezpieczeniem kredytu hipotecznego jest przedmiot kredytowania lub inna nieruchomość należąca do kredytobiorcy. W przypadku, gdy kredytobiorca nie posiada innych nieruchomości zabezpieczeniem kredytu staje się ustanowienie hipoteki poprzez wpis banku do księgi wieczystej. W Polskich realiach na wpis czeka się od kilku miesięcy do ponad roku - do tego czasu bank nie ma zapewnionego zabezpieczenia. Skutkuje to wymogiem zawarcia przez kredytobiorcę umowy ubezpieczenia kredytu hipotecznego[35] będącym zabezpieczeniem kredytu w tzw. okresie przejściowym, czyli do czasu wpisu banku do księgi wieczystej (ustanowienie hipoteki na bank). Ubezpieczenie to ma więc charakter pomostowy (przejściowy), ponieważ zaczyna funkcjonować od chwili uruchomienia kredytu do momentu wpisu hipoteki do księgi wieczystej. Ochroną ubezpieczeniową objęte są wierzytelności przysługujące bankowi z tytułu udzielonego kredytu. Niekiedy banki zamiast żądać ubezpieczenia zwiększają oprocentowanie kredytu[36]. Ubezpieczenie kredytu (również hipotecznego) nie jest jednak umową obowiązkową. Zabezpieczenie to jest wyłącznie wymogiem banku, żadna z ustaw nie nakłada obowiązku zawarcia takiej umowy. Jeżeli odmówimy zawarcia takiego ubezpieczenia, bank podniesie wysokość oprocentowania (de facto raty) do czasu ustanowienia zabezpieczenia hipotecznego.

Ubezpieczenie kredytu może przybrać formę umowy indywidualnej, gdzie ubezpieczającym może być również bank oraz grupowej. Przy zawieraniu umowy ubezpieczenia należy zwrócić uwagę przede wszystkim na zakres ubezpieczenia (katalog zdarzeń, których wystąpienie skutkuje wypłatą odszkodowania) oraz wyłączenia odpowiedzialności (lista zdarzeń, za które nie odpowiada ubezpieczyciel). Standardowo OWU regulują m.in.: przedmiot, zakres, wyłączenia, sposób ustalenia sumy ubezpieczenia oraz wysokości odszkodowania, obowiązki stron umowy ubezpieczenia, sposób zgłaszania szkody, termin wypłaty odszkodowania. Z perspektywy konstrukcji umowa ubezpieczenia kredytu hipotecznego nie różni się od pozostałych ubezpieczeń (tabela 8)[37].

Tabela 8. Charakterystyka umowy ubezpieczenia kredytu hipotecznego.

|

Składowe umowy ubezpieczenia

|

Charakterystyka

|

|

Strony umowy ubezpieczenia

|

|

|

Przedmiot ubezpieczenia

|

Kwota zobowiązania kredytowego kredytobiorcy w stosunku do banku (kredytodawcy), wynikająca z kredytu hipotecznego objętego ochroną ubezpieczeniową.

|

|

Suma ubezpieczenia

|

Kwota niespłaconego i wymagalnego kredytu oraz odsetki umowne, których wysokość wynika z umowy kredytowej.

|

|

Zakres ubezpieczenia

|

|

|

Okres ubezpieczenia

|

Czas od dnia zawarcia umowy kredytowej kredytobiorcy z bankiem do dnia ustanowienia hipoteki (zazwyczaj nie dłużej niż 24 miesiące).

|

|

Wypadek ubezpieczeniowy

|

Brak lub opóźnienie spłaty przez kredytobiorcę określonej w umowie kredytowej liczby rat.

|

|

Składka ubezpieczeniowa

|

Tzw. procentowa - opłacana przez bank lub kredytobiorcę. Wysokość obliczana jest, jako iloczyn ustalonego procentu (zazwyczaj z przedziału 0,08 - 0,15%) i sumy ubezpieczenia za każdy rozpoczęty miesiąc ochrony ubezpieczeniowej.

|

|

Świadczenie ubezpieczeniowe

|

Odszkodowanie należne ubezpieczonemu (bank), odpowiadające kwocie szkody poniesionej w skutek wystąpienia zdarzenia ubezpieczeniowego.

|

Źródło: Opracowanie własne na podstawie: Ubezpieczenia gospodarcze i społeczne, Red. E. Kucka, Wydawnictwo Uniwersytetu Warmińsko-Mazurskiego w Olsztynie, Olsztyn 2009, str. 267.

W przypadku wcześniejszej spłaty kredytu można domagać się zwrotu zapłaconej składki ubezpieczeniowej. Zgodnie z art. 812. § 1. k.c. „składkę oblicza się za czas trwania odpowiedzialności ubezpieczyciela. W przypadku wygaśnięcia stosunku ubezpieczenia przed upływem okresu na jaki została zawarta umowa, ubezpieczającemu przysługuje zwrot składki za okres niewykorzystanej ochrony ubezpieczeniowej”. Sposób funkcjonowania ubezpieczenia kredytu hipotecznego przedstawiają rysunki 2 i 3.

Rysunek 2. Schemat umowy ubezpieczenia kredytu hipotecznego: ubezpieczającym i ubezpieczonym jest bank.

Źródło: Ubezpieczenia gospodarcze i społeczne, Red. E. Kucka, Wydawnictwo Uniwersytetu Warmińsko-Mazurskiego w Olsztynie, Olsztyn 2009, str. 268.

Rysunek 3. Schemat umowy ubezpieczenia kredytu hipotecznego: ubezpieczającym jest kredytobiorca, a ubezpieczonym jest bank.

Źródło: Ubezpieczenia gospodarcze i społeczne, Red. E. Kucka, Wydawnictwo Uniwersytetu Warmińsko-Mazurskiego w Olsztynie, Olsztyn 2009, str. 269.

Pierwszy z powyższych schematów dotyczy przypadku, gdy bank jest ubezpieczającym i ubezpieczonym. Jest to rozwiązane rzadko stosowane, gdyż bank zazwyczaj kosztami ubezpieczenia obarcza kredytobiorcę. To osoba zaciągająca kredyt musi liczyć się z faktem, że przyjdzie jej zapłacić za ubezpieczenia lub podjąć ciężar wyższego oprocentowania kredytu. Druga sytuacja jest typową, gdyż ubezpieczającym jest kredytobiorca i to on musi opłacić składkę za zawartą polisę.

.

III. Podsumowanie

Od 2005 r. wartość udzielonych kredytów hipotecznych wzrosła 3,5-krotnie i w 2008 r. wyniosła niecałe 150 mln PLN - największy udział stanowiły kredyty mieszkaniowe (128,7 mln PLN). Dane te potwierdzają występowanie silnego, długofalowego i rosnącego trendu popytu na kredyty hipoteczne. Najważniejszymi czynnikami wpływającymi na niego są[38]:

- duży i ciągle niezaspokojony popyt na nieruchomości skutkujący wzrostem cen - wg GUS w 2009 r. oddano do użytku ok. 1 mln mieszkań (7% więcej niż w 2008 r. i o 34% więcej niż w 2007 r.), a od 1991 r. oddano do użytkowania ponad 12 mln Ponadto w 2009 r. Główny Urząd Nadzoru Budowlanego (GUNB) wydał 99,6 tys. decyzji o pozwoleniu na budowę budynków mieszkalnych[39] [40].

Tabela 9. Mieszkania oddane do użytku w latach 2005 -2009.

|

Rok

|

Mieszkania oddane do użytku (szt.)

|

Zmiana %

(2009 = 100)

|

|

2005

|

688 155

|

55 %

|

|

2006

|

693 031

|

50 %

|

|

2007

|

769 117

|

49 %

|

|

2008

|

963 214

|

34 %

|

|

2009

|

1 031 922

|

7 %

|

Źródło: Opracowanie własne na podstawie: Budownictwo mieszkaniowe 1991-2009 (tablice przeglądowe), www.stat.gov.pl, [dostęp 11.02.2010]

- poprawa sytuacji finansowej polskich gospodarstw domowych przekładająca się na wzrost zdolności kredytowej,

- łagodzenie kryteriów przyznawania kredytów stosowanych przez banki,

- spekulacje odnośnie wzrostu cen nieruchomości po wejściu Polski do UE i strefy Euro,

- wzrost atrakcyjności kredytów w walucie obcej (EUR, USD, CHF).

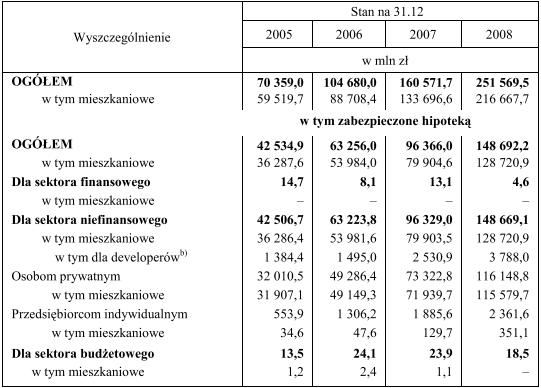

Tabela 10. Wysokość kredytów na sfinansowanie nieruchomości w latach 2005 - 2008.

Źródło: Monitoring Banków 2005 - 2008, Red. G. Ancyparowicz, GUS, Warszawa 2000, str. 116.

Dodatnia korelacja ilości oddawanych do użytkowania mieszkań i udzielanych kredytów hipotecznych została ujęta w raporcie NBP dotyczącym sytuacji na rynku kredytowym w I kwartale 2010 r.[41]. Z raportu NBP wynika, że ok. 63% banków odczuło w IV kw. 2009 r. wzrost popytu na kredyty mieszkaniowe a ponad 50% spodziewa się dalszego utrzymania tendencji wzrostowej w I kw. 2010 roku.

Ubezpieczenie kredytu hipotecznego niesie za sobą wymierne korzyści dla obydwu stron. Kredytobiorca skraca czas oczekiwania na udzielenie kredytu, który może otrzymać przed wpisem nieruchomości do księgi wieczystej, co przekłada się na możliwość szybszego zakupu nieruchomości. Ponadto do czasu wpisu hipoteki nie musi ustanawiać innych form zabezpieczeń kredytu, które zazwyczaj są droższym wyjściem niż zawarcie umowy ubezpieczenia. Kredytodawca pozbywa się kosztów windykacji należności w przypadku niewywiązywania się dłużnika ze zobowiązania kredytowego. W razie wystąpienia takiej sytuacji bank zwraca się do towarzystwa ubezpieczeń, z którym kredytobiorca podpisał polisę, o odszkodowanie (spłatę kredytu). Ubezpieczenie kredytu hipotecznego przenosi ryzyko niespłacenia kredytu na ubezpieczyciela, przez co uwalnia bank od ciężaru tworzenia dodatkowych rezerw na ten cel[42].

Dynamiczny rozwój rynku nieruchomości w Polsce w dalszym stopniu będzie napędzać popyt na kredyty hipoteczne oraz ich ubezpieczenia. Wymierne korzyści dla obu stron umowy gwarantują, że zainteresowanie ubezpieczeniami kredytów będzie rosnąć.

1.6.2.2. Ubezpieczenie kredytu kupieckiego

Kredyt towarowy (kupiecki, handlowy) powstaje z chwilą sprzedaży towarów lub usług z zastrzeżeniem, że sprzedawca odracza moment pobrania zapłaty od nabywcy[43]. Wierzytelność przysługująca sprzedawcy (eksporterowi) od nabywcy towarów lub usług powinna jasno wynikać z umowy zawartej pomiędzy dwoma podmiotami. Dokumentem stwierdzającym istnienie takiego stosunku może być umowa: kupna-sprzedaży, o świadczenie usług, dostawy, o dzieło lub zlecenie[44]. Transakcja kupna-sprzedaży nabywa znamiona kredytu, ale bez udziału banku - sprzedający staje się kredytodawcą (wierzycielem), a kupujący kredytobiorcą (dłużnikiem). Kredyt towarowy jest niezastąpionym narzędziem na rynku handlowym w razie, gdy nabywca w chwili zakupu towarów/usług nie posiada wystarczających środków finansowych. W dość dużym uproszczeniu ideę kredytu kupieckiego można porównać do zakupów na raty[45].

I. Umowa ubezpieczenia

Ubezpieczenie kredytu kupieckiego zabezpiecza dostawcę przed stratami wynikającymi z braku otrzymania płatności (całej lub częściowej) za sprzedany towar/usługi z odroczonym terminem płatności. Wierzytelność dotyczy zapłaty umówionej ceny brutto ewentualnie powiększonej o odsetki z tytułu odroczenia terminu płatnościwierzytelności lub za zwłokę uregulowania zobowiązania, koszty łączące kredytodawcę z kredytobiorcą, a obciążające kredytobiorcę, np. koszty ubezpieczenia, dochodzenia roszczeń przez wierzyciela. Warto zwrócić uwagę, iż sytuacje niezależne od woli dłużnika (tzw. siły wyższe), zwalniają go z odpowiedzialności za brak uregulowania płatności[46].

Ubezpieczenie kredytu kupieckiego stanowi odrębną umowę w odniesieniu do umowy wynikającej z transakcji kupna - sprzedaży, w której sprzedawca wstępuje w rolę kredytodawcy, a nabywca - kredytobiorcy[47]. Odpowiedzialność TU za szkodę, którą poniósł kredytodawca może być tożsama, szersza lub węższa od odpowiedzialności podmiotu, który ją wyrządził (dłużnika)[48]. Sytuację tę najlepiej przedstawić na przykładzie: kredytobiorca (dłużnik) dokonał należytej staranności, aby uregulować zobowiązanie, czyli zapłacił za nabyty towar np. na poczcie (wypełnił polecenie przelewu). Niestety Pani przyjmujące pieniądze pomyliła się przy wpisywaniu numeru konta do systemu komputerowego, czego wynikiem pieniądze nie dotarły na rachunek kontrahenta. Wina nie leży po stronie dłużnika, także ewentualna wypłata odszkodowania zależeć będzie od treści umowy ubezpieczenia.

Tabela 11. Umowa ubezpieczenia kredytu kupieckiego.

|

Składowe umowy ubezpieczenia

|

Charakterystyka

|

|

Strony umowy ubezpieczenia

|

|

|

Przedmiot ubezpieczenia

|

Wierzytelność (ew. powiększona o np. odsetki) sprzedawcy towarów/usług od nabywcy z tytułu odroczonego terminu płatności

|

|

Suma ubezpieczenia

|

Limit kredytowy ustalony dla każdego kredytobiorcy.

|

|

Zakres ubezpieczenia

|

|

|

Zakres terytorialny

|

Należności pochodzące od kontrahenta krajowego lub zagranicznego.

|

|

Okres ubezpieczenia

|

Wyróżnia się dwa sposoby definiowania okresu ubezpieczenia:

|

|

Wypadek ubezpieczeniowy

|

Nabywca nie wywiązał się ze zobowiązania zapłaty za zakupione towary i/lub usługi (brak lub opóźnienie spłaty).

|

|

Składka ubezpieczeniowa

|

Iloczyn stawki procentowej (pochodna ryzyka oraz kosztów TU) oraz wartości sprzedaży w kredycie kupieckim lub wierzytelności sprzedawcy.

|

|

Świadczenie

|

Spłata kwoty kredytu z ograniczeniem do limitu kredytowego.

|

Źródło: J. Kukiełka, D. Poniewierka, Ubezpieczenia Finansowe. Gwarancje Ubezpieczeniowe, Ubezpieczenia Transakcji Kredytowych, Oficyna Wydawnicza Branta, Bydgoszcz-Warszawa 2003, str. 279-296.

II. Podsumowanie

Kredyt kupiecki jest jednym z najważniejszych kredytów zaciąganych obecnie przez przedsiębiorstwa kupujące towary lub usługi. Odroczenie terminu płatności pozwala efektywnie ulokować środki na czas przyznanego kredytu oraz obniżyć stan salda wolnych środków na koncie. Niestety zalety dystansowane są przez stopień ponoszonego ryzyko niespłacenia długu. Pomimo tego, firmy coraz częściej korzystają z tej formy kredytowania, gdyż odroczony termin płatności często jest czynnikiem decydującym o zawarciu kontraktu handlowego.

W połowie 2009 r. średnie opóźnienie w spłacie kredytów kupieckich w Polsce wynosiło 16 dni[49]. Ponadto w ostatnich lata wzrasta ilość upadłości - w 2009 r. sądy ogłosiły 673 upadłości, co wobec 420 w 2008 r. stanowi wzrost o 58%[50]. Odnosząc się do tych danych należy się zastanowić, czy nie warto - za stosunkowo niską cenę, zagwarantować sobie poczucia spokoju i realnego zabezpieczenia przed coraz większym ryzykiem wypłacalności kontrahenta.

1.6.2.3. Ubezpieczenie kredytu eksportowego

Przedsiębiorcy zabiegający o środki na finansowanie transakcji eksportowych mają do wyboru wiele instrumentów oferowanych głównie przez banki, rząd i Unię Europejską m.in.: factoring, forfaiting, leasing, kredyty eksportowe, projekty finansowe (np.: subsydia eksportowe, dopłaty do oprocentowania kredytów eksportowych (DOKE), „Paszport do eksportu”)[51]. Jedną z najpopularniejszych i mocno rozwijających się metod finansowania polskiego eksportu stanowią wspomniane kredyty eksportowe. W prawnym ujęciu kredyt eksportowy przeznaczony jest dla „zagranicznego nabywcy lub jego banku (przyp. kredyt nabywcy), udzielany przez bank w celu finansowania umowy eksportowej, a także kredyt dla krajowego dostawcy (przyp. kredyt dostawcy), refinansujący udzielony przez niego w tej samej walucie, według takiej samej stopy procentowej i takiego samego rozkładu spłat kredyt na rzecz zagranicznego nabywcy”[52].

I. Rodzaje kredytów eksportowych

Kredyty eksportowe dzielą się na dwie kategorie: kredyty dla dostawcy i dla nabywcy. Kredyt dla nabywcy udzielany jest przez bank reprezentujący eksportera na rzecz importera zagranicznego lub jego banku w celu sfinansowania w ich imieniu importu polskich towarów lub usług. Rola eksportera sprowadza się jedynie do negocjacji handlowych. Na podstawie umowy kredytowej eksporter otrzymuje z banku kredytującego całą operację pokrycie pieniężne należności z tytułu zrealizowanych kontraktów. Ryzyko spłaty kredytu leży po stronie banku lub ewentualnie instytucji finansującej eksport, zaś obowiązek uregulowania zobowiązania spoczywa na importerze lub na jego banku[53].

Zawieranie umowy kredytu nabywcy przebiega według określonych etapów[54]:

- zawarcie kontraktu pomiędzy polskim dostawcą a zagranicznym importerem,

- podpisanie umowy kredytowej pomiędzy bankiem reprezentującym eksportera a importerem lub jego bankiem (kredyt nabywcy),

- zakup towaru lub usług przez importera zagranicznego,

- uruchomienie przez bank kredytu dla nabywcy (importera) oraz bezpośrednia spłata należności eksportera z tytułu sprzedaży zagranicznej towarów,

- spłata kredytu przez importera lub jego bank na rzecz banku eksportera (kredytodawcy).

Idea kredytu dostawcy nawiązuje do kredytu kupieckiego i opiera się o odroczony termin płatności za zakupione towary lub usługi. Na początku eksporter uzgadnia z importerem szczegóły kontraktu m.in.: określają terminy płatności w kredycie towarowym, następnie negocjuje z bankiem warunki finansowania eksportu na bazie kredytu dostawcy. Bank udziela dostawcy (eksporterowi) kredytu; eksporter odraczając termin płatności sam staje się kredytodawcą dla nabywcy towarów (kredyt towarowy). Realizacja kredytu dla nabywcy wygląda następująco[55]:

- zawarcie kontraktu z uwzględnieniem kredytu towarowego dla importera,

- zawarcie umowy kredytu pomiędzy eksporterem a bankiem finansującym eksport (kredy dostawcy),

- nabycie towaru lub usług przez importera zagranicznego (odroczony termin płatności),

- uruchomienie przez bank kredytu dla dostawcy (eksportera) oraz spłata należności przysługujących eksporterowi od nabywcy, z tytułu sprzedaży towarów lub usług,

- zapłata importera na rzecz eksportera w oznaczonym terminie za nabyte towary/usługi,

- spłata kredytu przez eksportera.

Należy zauważyć, że obowiązek i ryzyko spłaty kredytu dostawcy leży po stronie eksportera, ponieważ to on zaciąga zobowiązanie z bankiem. W rzeczywistości ubezpieczenia kredytów eksportowych (nabywcy i dostawcy) obejmują ochroną ubezpieczeniową należności eksportera z tytułu sprzedanych towarów i usług na rynku zagranicznym - w literaturze przedmiotu naprzemiennie stosuje się nazewnictwo tego typu kredytu.

II. KUKE S.A.

W Polsce właściwym organem odpowiedzialnym za rozwój eksportu przy wykorzystaniu kredytów eksportowych jest Ministerstwo Finansów, a konkretnie Departament Gwarancji i Poręczeń. Wsparcie państwa wyraża się poprzez: przyznawanie gwarancji w zakresie ubezpieczeń kredytów eksportowych przy współpracy z KUKE S.A, udzielanie kredytów rządowych, eksportowych (przez Bank Gospodarstwa Krajowego) oraz dopłaty do oprocentowania kredytów eksportowych (DOKE) udzielanych prze BGK[56].

Do celów realizacji postanowień w sferze ubezpieczeń kredytów eksportowych utworzono w 1991 r. państwową spółkę nazwaną Korporacją Ubezpieczeń Kredytów Eksportowych S.A. Działalność KUKE skupia się przede wszystkim na ubezpieczeniach należności z tytułu sprzedaży towarów i usług z odroczonym terminem płatności oraz udzielaniu gwarancji ubezpieczeniowych. Ponadto gwarancja ze strony Skarbu Państwa pozwoliła stworzyć ofertę dla przedsiębiorców prowadzących handel w krajach odległych oraz podwyższonego ryzyka. Misją KUKE jest wspieranie oraz promocja polskiego eksportu poprzez zabezpieczanie kredytów eksportowych zaciąganych przez przedsiębiorców, a także wzmocnienie pozycji samych eksporterów oraz ich towarów i usług na rynku zagranicznym[57].

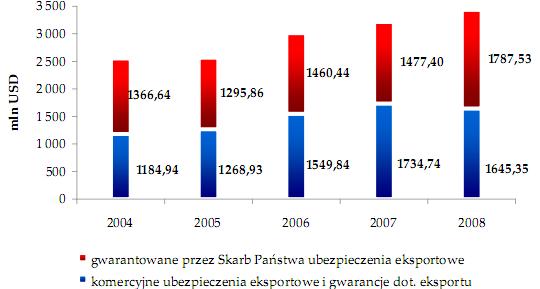

Krajowi eksporterzy coraz częściej korzystają z oferowanych form wsparcia eksportu. Z raportu sporządzonego przez KUKE na 2008 r. wynika, że wartość ubezpieczonego obrotu eksportowego wyniosła 3.432,88 mln USD (wzrost o 6,87% w stosunku do roku poprzedniego). W zakresie ubezpieczeń eksportowych objętych gwarancją Skarbu Państwa nastąpił wzrost ubezpieczonego obrotu o 21%, pozostałe (komercyjne) odnotowały spadek o 5,15%. Najwięcej ubezpieczonego obrotu w ramach KUKE eksportowano do Rosji (15,5%), Niemiec (9,3%) i Ukrainy (8,9%) (ZSRR - 37,4%, kraj dawnej WNP - 31,5%). W 2008 r. KUKE ubezpieczyła obrót eksportowy realizowany na warunkach kredytowych o przybliżonej wartości 3,42 mld USD (2,02% eksportu Polski ogółem), w 2007 r. - 3,21 mld USD (2,31%) oraz kontrakty eksportowe w wysokości 2,15% całkowitego eksportu krajowego (2007 r. - 2,44%) [58].

Rysunek 4. Wielkość ubezpieczonego obrotu eksportowego (produkty łącznie)

Źródło: Raport roczny za 2008 rok, KUKE S.A. Korporacja Ubezpieczeń Kredytów Eksportowych S.A., Warszawa 2008, str. 11.

III. Rodzaje ubezpieczeń kredytów eksportowych

Podział oraz zakres ubezpieczeń eksportowych zawarty jest w ustawie o gwarantowanych przez Skarb Państwa ubezpieczeniach eksportowych. Zgodnie z art.1 ust. 2 ustawy o gwarantowanych przez Skarb Państwa ubezpieczeniach eksportowych do ubezpieczeń eksportowych zalicza się ubezpieczenia: kredytów eksportowych, kontraktów eksportowych, inwestycji bezpośrednich za granicą oraz kosztów poszukiwania zagranicznych rynków zbytu. Celem wymienionych ubezpieczeń w przypadku:

- kredytów eksportowych jest ochrona podmiotów finansujących eksport na wypadek strat powstałych w wyniku działania ryzyka handlowego i niehandlowego (szczegółowa definicja przedstawiona jest w kolejnym rozdziale),

- kontraktów eksportowych - ochrona krajowych przedsiębiorstw w wyniku strat poniesionych w związku z realizacją kontraktu eksportowego. Przyczyną szkód może być niemożności wykonania, niewykonanie lub niewłaściwe wykonanie kontraktu, przez kontrahenta zagranicznego w następstwie działania ryzyka handlowego lub niehandlowego (politycznego, katastroficznego i walutowego). Eksporterowi przysługuje ochrona w razie poniesienia strat przed wysyłką towarów bądź realizacją usług (ryzyko produkcji) oraz po wysyłce (ryzyko kredytu). Ryzyko produkcji dotyczy ryzyka braku zwrotu kosztów poniesionych w związku z przygotowaniem i zawarciem kontraktu, o ile proces realizacji kontraktu został wstrzymany na co najmniej 6 miesięcy. Ryzyko kredytu dotyczy ewentualnego braku zapłaty za zrealizowaną część lub całość kontraktu[59].

Do pozostałych form wsparcia eksportu niebędących ubezpieczeniami kredytów eksportowych sensu stricte zalicza się gwarancje ubezpieczeniowe w tym: gwarancje przetargowe, celne, zwrotu zaliczki, dobrego wykonania kontraktu, itp.

Tabela 12. Podział ubezpieczeń kredytu w obrocie międzynarodowym.

|

Kryterium podziału

|

Podział

|

|

Okres kredytowania

|

|

|

Osoba dłużnika

|

Należności przypadające od:

|

|

Podmiot, którego należność obejmowana jest ochroną ubezpieczeniową

|

|

|

Ryzyka objęte ochroną ubezpieczeniową

|

|

Źródło: Opracowanie własne na podstawie: Ubezpieczenia finansowe i gwarancje ubezpieczeniowe, Red. R. Holly, Wydawnictwo Poltext, Warszawa 2003, str. 161-162.

Nawiązując do powyższej klasyfikacji istnieje możliwość ubezpieczenia należności przypadających od dłużnika publicznego lub dłużnika prywatnego. Dłużnikiem publicznym określamy podmiot, który w jakiejkolwiek formie reprezentuje władzę publiczną i który nie może w drodze sądowej, ani administracyjnej zostać ogłoszony jako niewypłacalny. Może to być dłużnik suwerenny tzn. podmiot, który reprezentuje pełne zaufanie i wiarygodność państwa (np.: Bank Centralny, ministerstwa) lub jakikolwiek podmiot publiczny (np.: organ władzy regionalnej, lokalnej, instytucje użyteczności publicznej, spółki państwowe lub kontrolowane przez państwo). Dłużnikiem prywatnym jest każda inna instytucja, która nie jest dłużnikiem publicznym[60].

Nie sposób opisać ubezpieczenia kredytów eksportowych z perspektywy podziału dokonanego w oparciu o pojedyncze kryterium. Produkty ubezpieczeniowe konstruowane są dla konkretnych grup odbiorców, nie mają charakteru ogólnego, takiego samego dla wszystkich. Wymienione powyżej rodzaje ubezpieczeń zestawione w różnych konfiguracjach tworzą liczny zasób produktów ubezpieczeniowych przeznaczonych dla krajowych eksporterów. Poniżej przestawiono przykładowe produkty oferowane krajowym eksporterom przez Korporację Ubezpieczeń Kredytów Eksportowych[61].

- W ramach produktów komercyjnych:

a. ubezpieczenie krótkoterminowych należności Europolisa,

b. ubezpieczenie krótkoterminowych należności eksportowych i krajowych - Pakiet,

c. gwarancje ubezpieczeniowe.

- W ramach produktów gwarantowanych przez Skarb Państwa:

a. ubezpieczenie krótkoterminowych należności eksportowych od ryzyka nierynkowego - Polisa na Wschód,

b. ubezpieczenie kontraktów eksportowych z terminem odroczenia płatności dwa i więcej lat - ubezpieczenie kredytu dostawcy,

c. ubezpieczenie kosztów poszukiwania zagranicznych rynków zbytu - Nowe Rynki,

d. ubezpieczenie inwestycji bezpośrednich za granicą,

e. ubezpieczenie strat finansowych z tytułu ryzyka kursowego.

Ponadto KUKE oferuje szereg ubezpieczeń skierowanych dla Banków i pozostałych instytucji finansowych. Niektóre z ofert ubezpieczeń kredytów eksportowych zostaną zaprezentowane w ostatnim rozdziale pracy.

IV. Umowa ubezpieczenia

Ubezpieczenia kredytów eksportowych (ang. export credit insurance) pokrywają straty eksporterów lub kredytodawców finansujących eksport towarów i usług w związku z występowaniem ryzyka politycznego i handlowego[62]. Ubezpieczenie kredytu stanowi swoisty system, w którym towarzystwo ubezpieczeń udziela ubezpieczającemu zapewnienia o pokryciu należności w razie, gdyby nabywca (importer) nie wywiązał się ze zobowiązania zapłaty za zakupione towary lub usługi. Ubezpieczenie kredytu eksportowego może przyjąć formę ubezpieczenia pojedynczego lub zbiorowego.

Ubezpieczenie o charakterze pojedynczym dotyczy wierzytelności przysługujących tylko od jednego odbiorcy, który każdorazowo musi być zgłoszony do umowy ubezpieczenia. W praktyce jest to ryzyko niechciane przez towarzystwa, ponieważ ubezpieczane zazwyczaj są tylko te transakcje, z których eksporter nie spodziewa się otrzymania zapłaty. Z punktu widzenia ubezpieczyciela mniejsze ryzyko towarzyszy ubezpieczeniom zbiorowym. W tym przypadku ochroną ubezpieczeniową objęci są wszyscy kredytobiorcy, a ubezpieczający nie ma możliwości stosowania antyselekcji ryzyka. Atutem ubezpieczenia zbiorowego jest możliwość niezgłaszania do umowy wszystkich nabywców[63].

Ubezpieczenia kredytów eksportowych obejmują ochroną ubezpieczeniową pewien określony katalog ryzyk. Ryzyka usystematyzowane są w Załączniku do Dyrektywy Rady 98/29/WE określającym wspólne zasady ubezpieczenia kredytu eksportowego. Załącznik dzieli ryzyko na: handlowe i polityczne (kryterium to moment powstania straty) oraz produkcji i kredytu (kryterium - przyczyna powstania straty)[64]. W literaturze przedmiotu często ryzyku handlowemu przeciwstawiane jest ryzyko niehandlowe, a dokładniej: polityczne, katastroficzne i walutowe. Ryzyka produkcji i kredytu zostały omówione przy okazji definiowania kontraktu eksportowego; przejdźmy w takim razie do grupy ryzyk bezpośrednio związanych z ubezpieczeniami kredytów eksportowych, czyli handlowego i niehandlowego. Do ryzyk handlowych zalicza się[65]:

- prawnie lub faktycznie stwierdzone bankructwo lub niewypłacalność nabywców (kredytobiorców),

- zwłoka/brak regulacji zobowiązania przez nabywcę,

- niezrealizowanie/odmowa przyjęcia towarów lub usług przez nabywcę,

- jednostronne zerwanie kontraktu handlowego przez dłużnika.

Przez prawnie stwierdzone bankructwo lub niewypłacalność dłużnika rozumie się[66]:

- ogłoszenie upadłości dłużnika przez właściwy temu sąd w jego kraju,

- oddalenie wniosku o ogłoszenia upadłości dłużnika z powodu braku majątku,

- zatwierdzenie prawomocnym orzeczeniem sądu układu zbiorowego zawartego pomiędzy dłużnikiem i wierzycielami,

- niepowodzenie postępowania egzekucyjnego wszczętego na wniosek ubezpieczającego na skutek braku majątku dłużnika.

Jeżeli eksporter wskaże i udowodni okoliczności wpływające na niewypłacalność nabywcy, to zachodzi tzw. faktycznie stwierdzona niewypłacalność dłużnika. W praktyce granicą wystąpienia faktycznej niewypłacalności dłużnika jest przekroczenie 180 dniowego okresu płatności liczonego od daty wystawienia faktury. Zwłoka w płatności występuje w przypadku, gdy dłużnik nie reguluje zobowiązania w terminie, który najczęściej określony jest w umowie ubezpieczenia lub w OWU, a gdy takiego zapisu nie ma - niezwłocznie po powzięciu informacji od wierzyciela[67].

Druga grupa ryzyk towarzyszący eksportowi, to tzw. ryzyka niehandlowe. W ich szereg kwalifikują się ryzyka katastroficzne, kursowe i polityczne[68]:

- ryzyka katastroficzne, czyli zdarzenia losowe spowodowane działaniem sił przyrody m.in: trzęsienie ziemi, wybuch wulkanu, powódź, huragan, grad, lawina, osunięcie się ziemi, uderzenie pioruna, upadek drzewa, katastrofalne pożary, wybuch, zapadanie się ziemi, awaria nuklearna i jej skutki itp.,

- ryzyka kursowe (walutowe) obejmują straty powstałe w następstwie niekorzystnych dla eksportera zmian kursu walut (zmniejszenie należności lub wzrost zobowiązań po przeliczeniu na PLN).

- ryzyka polityczne to przede wszystkim:

a. decyzja władz kraju dłużnika lub kraju uczestniczącego w realizacji kontraktu, uniemożliwiająca wykonanie kontraktu lub odebranie przysługujących należności (wywłaszczenie, nacjonalizacja, konfiskata),

b. ogłoszenie moratorium - zawieszenia spłaty należności przez rządy państw,

c. wydanie przepisów w kraju dłużnika uznających płatności dokonane w walucie lokalnej za wystarczające do wypełnienie zobowiązania kontraktowego,

d. wprowadzenie przez władze kraju kontrahenta ograniczeń na importowane towary oraz wydawane zezwolenia i licencje,

e. wybuch: wojny, rewolucji, zamieszek, masowych strajków, lokautów, aktów terrorystycznych.

Umowa ubezpieczenia kredytu eksportowego dla dostawcy chroni eksportera przed ryzykiem utracenia należności z tytułu sprzedaży towarów i usług z odroczonym terminem płatności (kredyt kupiecki). Osobą występującą z wnioskiem o ubezpieczenie (ubezpieczający) i samym ubezpieczonym jest eksporter. W przypadku, gdy importer nie zapłaci za nabyte towary/usługi w ogóle lub w terminie (nie spłaci kredytu kupieckiego), to ubezpieczyciel pokryje koszty spłaty kredytu kupieckiego. W dużym uproszczeniu można stwierdzić, że ubezpieczyciel w imieniu importera zapłaci eksporterowi za sprzedane towary/usługi, zachowując przy tym prawo regresu do importera[69].

Rysunek 5. Schemat umowy ubezpieczenia kredytu eksportowego - dla dostawcy.

Źródło: Zarządzanie ryzykiem w ubezpieczeniach, Red. W. Ronka-Chmielowiec, Wydawnictwo AE we Wrocławiu, Wrocław, 2000, str. 62.

Przedmiotem ubezpieczenia kredytu eksportowego dla nabywcy jest wartość kredytu (powiększona o odsetki) udzielonego przez bank (tzw. bank eksportera) zagranicznemu importerowi w celu sfinansowania zakupu polskich towarów i usług. Polisa chroni bank przed ryzykiem niespłaceniem kwoty kredytu powiększonego o należne odsetki przez importera.

Rysunek 6. Schemat umowy ubezpieczenia kredytu eksportowego - dla nabywcy.

Źródło: Zarządzanie ryzykiem w ubezpieczeniach, Red. W. Ronka-Chmielowiec, Wydawnictwo AE we Wrocławiu, Wrocław, 2000, str. 62.

Tabela 13. Charakterystyka umowy ubezpieczenia kredytu eksportowego.

|

Składowe umowy ubezpieczenia

|

Charakterystyka

|

|

Strony umowy ubezpieczenia

|

|

|

Przedmiot ubezpieczenia

|

a. z terminem płatności do 180 dni

b. w związku z ryzykiem handlowym

c. przysługujące od kontrahentów prywatnych

|

|

Suma ubezpieczenia

|

Kwota kredytu dostawcy lub nabywcy ew. powiększona o odsetki, prowizje i opłaty bankowe

|

|

Zakres ubezpieczenia

|

|

|

Zakres terytorialny ubezpieczenia

|

Należności pochodzące od kontrahentów z większości krajów świata (również kraje: tzw. Wschodnie, o podwyższonym ryzyku politycznym).

|

|

Okres ubezpieczenia

|

Okres, na jaki został udzielony kredyt.

|

|

Wypadek ubezpieczeniowy

|

Nabywca (importer) nie wywiązał się ze zobowiązania zapłaty za zakupione towary i/lub usługi.

|

|

Składka ubezpieczeniowa

|

Ustalana poprzez analizę ryzyk i informacji podanych we wniosku.

|

|

Świadczenie

|

Spłata kwoty kredytu.

|

Źródło: Opracowanie własne na podstawie: Ubezpieczenia gospodarcze i społeczne, Red. E. Kucka, Wydawnictwo Uniwersytetu Warmińsko-Mazurskiego w Olsztynie, Olsztyn 2009, str. 267. oraz www.kuke.com.pl, [dostęp: 13.03.2008]

V. Podsumowani

Eksport jest jednym z kluczowych czynników wpływających na rozwój gospodarczy każdego kraju na świecie. Eksport niesie za sobą szereg korzyści mikroekonomicznych tj. dla konsumentów (poprawa jakości produktów i usług) i przedsiębiorstw (rozszerzenie rynku zbytu na zagranicę, wpływ na przychody i zyski) oraz makroekonomicznych (dla państwa) m.in. wzrost produkcji, zatrudnienia, dochodów budżetowych z tytułu podatków i opłat oraz poprawa bilansu płatniczego. Wstępny raport GUS na IV kwartał 2009 r. stwierdza, że „głównym czynnikiem wzrostu PKB (przyp. w IV kwartale 2009 r. w porównaniu z analogicznym okresem roku poprzedniego) był popyt zagraniczny (eksport netto), którego wpływ na tempo wzrostu gospodarczego wyniósł 2,2 pkt. proc.[70]”

Do 2008 r. utrzymywane było wysokie tempo wzrostu eksportu. Według danych GUS eksport w 2008 r. wyniósł ok. 171,86 mld USD, import 210,48 mld USD a saldo kształtowało się na poziomie 38,62 mld USD. W 2009 r. nastąpił spadek eksportu o 37%, importu o 44%, co spowodowało zmniejszenie salda obrotów towarowych do wysokości 10,46 mld USD[71].

Tabela 14. Obroty handlu zagranicznego w latach 2005 - 2009.

|

Rok

|

Eksport

(mln USD)

|

Import

(mln USD)

|

Saldo

(mln USD)

|

|

2005

|

89 378,1

|

101 538,8

|

-12 160,7

|

|

2006

|

109 584,1

|

125 645,3

|

-16 061,2

|

|

2007

|

138 785

|

164 172,5

|

-25 387,5

|

|

2008

|

171 859,9

|

210 478,5

|

-38 618,6

|

|

2009

|

107 967

|

118 426,5

|

-10 459,5

|

Źródło: Opracowanie własne na podstawie: Rocznik Statystyczny Handlu Zagranicznego, Zakład Wydawnictw Statystycznych, Warszawa 2009,

2. Współpraca banków i zakładów ubezpieczeń

Sektor finansowy jest jednym z najważniejszych elementów wpływających na funkcjonowanie każdej gospodarki narodowej - dostarcza bowiem środków pieniężnych na obsługę transakcji na rynku krajowym i zagranicznym. Rynek finansowy jest szczególnie podatny na czynniki ekonomiczne, co w perspektywie instytucji finansowych wywarło decydujący wpływ na nawiązanie wzajemnej współpracy. Z formalnego punktu widzenia podmioty finansowe m.in.: Bank Centralny, banki komercyjne i państwowe, Giełda Papierów Wartościowych, biura maklerskie, fundusze inwestycyjne, towarzystwa ubezpieczeniowe, są wciąż odrębnymi instytucjami; w rzeczywistości ich działalność jest silnie powiązana. Duże znaczenie miał również akces Polski do Unii Europejskiej, ponieważ to właśnie rynek wewnątrzwspólnotowy jest miejscem postępującej współpracy na płaszczyznach[72]:

- tworzenia konglomeratów finansowych,

- oferowania mieszanych usług finansowych,

- wchodzenia instytucji finansowych na rynki międzynarodowe na zasadzie działalności transgranicznej lub w formie oddziału.

2.1. Konglomeraty finansowe

Integracja rynku finansowego doprowadziła do powstania jednej z form koncentracji gospodarczej tzw. konglomeratu finansowego (pozostałe to m.in. koncern, konsorcjum, holding). Za konglomerat finansowy uznaje uznaje się „grupę skupiającą, niepowiązane ściśle ze sobą ani kapitałowo, ani organizacyjne lecz mającą wspólny akcjonariat, banki, firmy inwestycyjne oraz zakłady ubezpieczeń, w której podmioty te zachowują swoje cechy i uprawnienia, tworząc jednak pewną całość, świadczącą wspólnie usługi związane z różnymi sektorami rynku finansowego”[73]. Definicję konglomeratu określa również dyrektywa 2002/87/WE Parlamentu Europejskiego i Rady z dnia 16 grudnia 2002 r. [74]. Zgodnie z dyrektywą konglomerat finansowy stanowi grupa, w której przede wszystkim „co najmniej jeden z podmiotów w grupie funkcjonuje w sektorze ubezpieczeń i co najmniej jeden funkcjonuje w sektorze bankowym lub sektorze usług inwestycyjnych”. W nazewnictwie angielskim konglomerat funkcjonuje pod nazwą „financial services”, „financial conglomerates”, w niemieckim - „allfinanz” (od terminu „wszystko z jednej ręki” - Alles aus einer Hand), we francuski - „bancassurance”[75].

Powstawanie konglomeratów finansowych możliwe jest dzięki dwóm zjawiskom. Pierwsze z nich to znoszenie ograniczeń dotyczących prowadzenia działalności na rynku. W Polsce dopuszczalny zakres działalność banku regulowany jest bankowym (art. 5-6 prawa bankowego) i obejmuje niespełna 30 czynności bankowych oraz dozwolonych usług. Sformułowanie „inne usługi finansowe” użyte w art. 6 ust. 7, stwarza możliwość świadczenia usług finansowych niewymienionych w pozostałych artykułach, o ile nie są zastrzeżone dla innych podmiotów na mocy odrębnych przepisów. Bank może również prowadzić działalność w różnych obszarach poprzez zakup udziałów w innym samodzielnym podmiocie lub stanowiącym część grupy kapitałowej[76]. Liberalizacja prawa bankowego umożliwia prowadzenie zdywersyfikowanej działalności na rynku bankowym.

Drugim i najważniejszym czynnikiem decydującym na powstawanie grup kapitałowych są bodźce ekonomiczne: konkurencja, rosnące wymagania klientów oraz dążenie do powiększania kapitału.

2.2. Ogólna charakterystyka bancassurance

W literaturze przedmiotu spotykamy wiele definicji „bancassurance” - przykładowo K. Purvis w swojej książce definiuje je, jako „sprzedaż polis ubezpieczeniowych przez banki. Umowa między bankiem a towarzystwem jest obustronnie korzystna: dla ubezpieczycieli stanowi kolejny kanał dystrybucji swoich produktów, dla banków powiększa paletę produktów oraz wzrost przychodu z tytułu prowizji za sprzedane ubezpieczenia”[77]. W książce autorstwa Jyotsna’a Sethi i Nishwan’a Bhatia terminem bancassurance określono „dystrybucję produktów finansowych szczególnie ubezpieczeń życiowych i majątkowych przez banki za pośrednictwem własnych przedstawicieli”[78]. Niemieckim odpowiednikiem bancassurance jest termin „Allfinanz”. W jednej z pozycji niemieckojęzycznych pojęcie „Allfinanz” rozumiane jest, jako integracja usług finansowych związanych z ryzykiem oferowanych przez banki i firmy ubezpieczeniowe[79].

Pomimo wielu lat występowania oraz powszechności zjawiska bancassurance, brak jest jednoznacznej definicji ujętej chociażby w przepisach prawa. Popularnie poprzez bancassurance (bankowość ubezpieczeniowa) rozumie się współpracę banków i towarzystw ubezpieczeniowych w zakresie dystrybucji produktów ubezpieczeniowych w oddziałach bankowych[80]. Intencją jest możliwość zaoferowania potencjalnemu nabywcy szeregu produktów finansowych w jednym miejscu. Warto zauważyć, iż idea bancassurance opiera się o poszerzenie oferty bankowej o produkty ubezpieczeniowe. Sytuacja, kiedy towarzystwo ubezpieczeń świadczy klientom usługi finansowe, inne niż ubezpieczeniowe, określana jest mianem „assurfinance”, a wchodzenie firm ubezpieczeniowych w działalność bankową jako „assurbanking”[81].

Ustalenie daty powstania bancassurance na świecie nie jest rzeczą oczywistą. Niektóre źródła za kraj prekursora uważają Francę, a inne Wielką Brytanię. Większa zgodność panuje w kwestii, że powstanie bancassurance datowane jest na 1908 r., kiedy powstał angielski Savings Bank Life Insurance. Niektóre źródła za początek współpracy bankowo-ubezpieczeniowej uznają lata 60-te - wtedy we Francji powstał Credit Agricole, w Wielkiej Brytanii - Trustee Savings Bank, Barclays Bank oraz LLoyds Bank. Największy rozwój działalności bancassurance w Europie Zachodniej przypadł na przełom lat 80. i 90. XX w.[82]

Historia bancassurance w Polsce jest dużo krótsza - sięga lat 90. XX wieku. Nie jest to jednak przeszkodą w osiąganiu coraz lepszych wyników. W porównaniu do krajów zachodnio-europejskich, polski rynek bancassurance należy do jednego z najdynamiczniej rozwijających się w Europie[83].

2.3. Istota bancassurance

Przyjęcie definicji poszczególnych pojęć z poprzedniego rozdziału pozwala usystematyzować powiązania podmiotów rynku finansowego i wskazać w nim odpowiednie miejsce dla bancassurance.

Rysunek nr 7. Struktura „Allfinanz”.

Źródło: M. Swacha-Lech, Bancassurance. Sprzedaż produktów bankowo-ubezpieczeniowych. Wydanie I, CeDeWu, Warszawa 2008, str. 12.